第4回では確定申告書Aに記入する支出と控除についてご紹介します。洗い出した項目の確定申告書への記入場所が簡単に分かるように、各項目と記事後半の【確定申告書A】の第一表、第二表の記号は対応させています。

- 所得控除の額の合計額

- 源泉徴収税額

- 社会保険料等の金額

- 生命保険料の控除額

- 地震保険料の控除額

- 住宅借入金等特別控除の額

- 給与支払者の氏名又は名称

- 盗難・災害で被害を受けた

- 1年間に払った家族全員分の医療費が10万円以上

- ふるさと納税などの寄付を行った

- 住宅ローンを組んだ

- 何らかの理由で年末調整を行っていない

- 資格取得のために使った費用(受験料・授業料・書籍代など)が多い

- 還付金

- 還付金の受け取り先

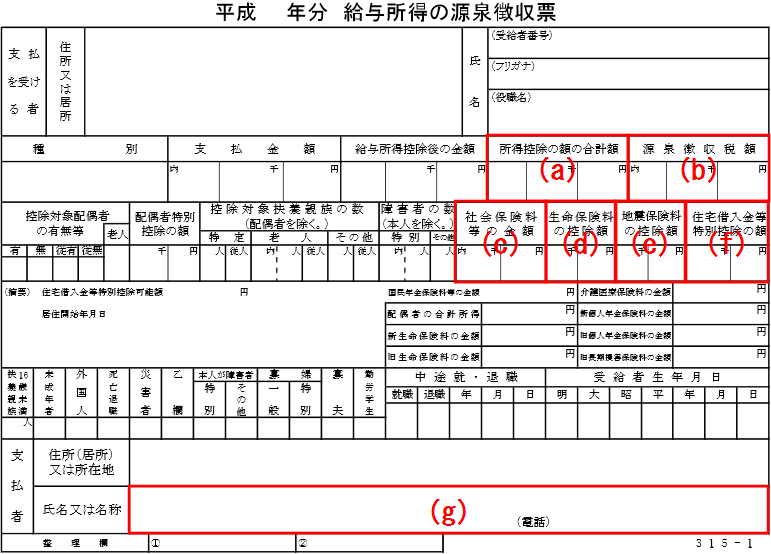

確定申告書Aに転記する源泉徴収票の項目

基礎控除、配偶者控除、扶養者控除、社会保険料控除などの控除額の合計金額です。【確定申告書A 第一表】に転記します。

1年間の所得税の合計額です。【確定申告書A 第一表】【確定申告書A 第二表】にそれぞれ転記します。

1年間の給与から天引きされた社会保険料の合計額です。【確定申告書A 第一表】【確定申告書A 第二表】にそれぞれ転記します。

1年間の生命保険料の控除額です。【確定申告書A 第一表】に転記します。

1年間の地震保険料の控除額です。【確定申告書A 第一表】に転記します。

住宅ローン控除の控除額です。一度確定申告で住宅ローン控除を行えば、次の年からは年末調整に含めることができます。

給与の支払者の名称です。会社員であれば会社名になります。【確定申告書A 第二表】に転記します。

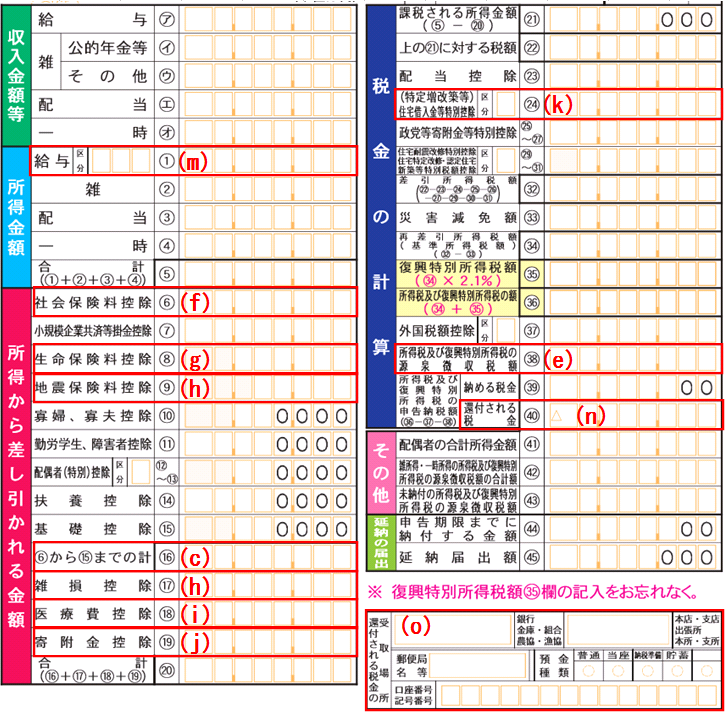

控除を受けられるケース

具体的な記入方法や控除額の計算には下記の国税庁が作成した「確定申告書A用の手引書」をご覧ください。

雑損控除を利用できます。【確定申告書A 第一表】【確定申告書A 第二表】に記入します。

医療費控除を利用できます。【確定申告書A 第一表】【確定申告書A 第二表】に記入します。

寄附金控除を利用できます。【確定申告書A 第一表】【確定申告書A 第二表】に記入します。

住宅借入金等特別控除を利用できます。【確定申告書A 第一表】に記入します。

生命保険料控除と地震保険料控除が利用できます。【確定申告書A 第二表】に記入します。

特定支出控除を利用できます。【確定申告書A 第一表】①の「区分」「金額」欄にそれぞれ記入します。

下記は国税庁が作成した特定支出控除を受ける場合に利用する参考資料ですので、手引書と併せてご覧ください。

・国税庁「給与所得者の特定支出控除について」

・国税庁「給与所得者の特定支出に関する明細書」

還付金を受け取る場合に記入する項目

還付金が発生した場合に記入する項目です。【確定申告書A 第一表】に記入します。

還付金の受取先を指定します。【確定申告書A 第一表】に記入します。

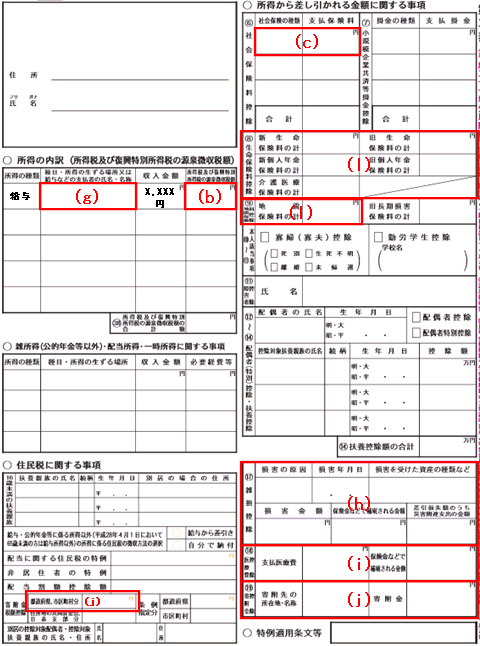

【源泉徴収票】

【確定申告書A 第一表】

【確定申告書A 第二表】

おわりに

本記事では、源泉徴収票と控除を受けられるケースの支出・控除と、確定申告書Aへの記入箇所についてご紹介しました。第3回と今回の第4回で確定申告書に記入すべき箇所はかなり埋まっているはずです。確定申告書の完成まであと少しです。前述の手引書を参考に、残りの項目を埋めましょう。